Détection précoce de l'attrition des clients et des potentiels

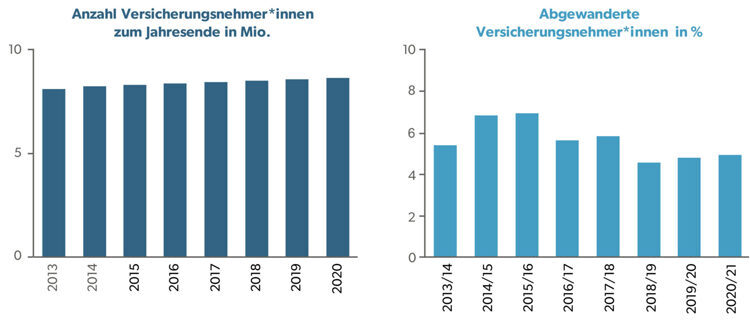

Les départs de clients jouent un rôle important pour les assureurs maladie. Les statistiques de l'assurance obligatoire des soins (AOS) permettent de le calculer1. Si l'on observe les variations du nombre de preneurs d'assurance à chaque changement d'année, on constate non seulement que le nombre de preneurs d'assurance augmente constamment, mais aussi qu'environ 5% des assurés changent d'AOS chaque année. Bien que ce taux soit plutôt modéré par rapport à d'autres pays et systèmes d'assurance (environ 6,5% aux Pays-Bas2 ), il correspond à plus de 400 000 assurés qui quittent chaque année leur AOS actuelle pour une nouvelle. Si l'on considère en outre qu'en changeant d'AOS, les clients changent aussi potentiellement de fournisseur d'assurances complémentaires, on comprend vite l'importance des départs de clients. Enfin, le départ de clients réduit également le potentiel de ventes incitatives et croisées. Ce contexte montre l'importance de la gestion de l'attrition et montre que les assureurs-maladie devraient garder un œil sur l'ensemble du cycle de vie du client.

Le changement d'AOS a typiquement lieu en fin d'année. Un nouveau coup d'œil sur les statistiques de l'AOS montre que la majorité des assureurs ont perdu des clients lors de l'un des cinq derniers changements d'année. Les assureurs maladie qui limitent les départs peuvent enregistrer des augmentations nettes du nombre d'assurés et se créent ainsi un avantage sur le marché très réglementé et concurrentiel de l'assurance maladie.

Afin de concrétiser cet avantage le plus rapidement possible, Eraneos a développé une solution qui répond non seulement aux multiples défis (p. ex. développement de la prédiction de l'attrition, disponibilité des données, identification des mesures), mais qui tient également compte du fait que des initiatives isolées sur des thèmes similaires ont déjà été lancées dans de nombreuses organisations. La solution est basée sur les données disponibles et permet une gestion efficace des clients qui souhaitent changer de fournisseur.

La gestion de l'attrition s'occupe des clients qui souhaitent changer et offre des possibilités de les identifier à temps et d'influencer leur maintien de manière positive et ciblée. Churn est un mot anglais composé de "change" (en français : changer) et de "turn" (en français : inverser).

Le churn management est très répandu dans de nombreux secteurs. La gestion de l'attrition est notamment utilisée de manière intensive par les entreprises ayant de nombreux clients liés par des contrats à durée limitée (p. ex. télécommunications, services de logiciels en tant que service). Dans le domaine des assurances également, la gestion de l'attrition est de plus en plus utilisée ces dernières années.

L'introduction d'une gestion efficace de l'attrition nécessite une large collaboration entre des experts de différents domaines. Des connaisseurs du marché de l'assurance maladie et des experts en analyse de données forment, avec des méthodologistes et des professionnels du marketing, le cœur des projets de gestion de l'attrition. D'autres rôles, tels que les responsables de la protection des données et les experts en informatique, complètent l'ensemble du projet. Eraneos peut non seulement fournir des professionnels expérimentés sur la voie de l'introduction d'une gestion de l'attrition, mais la solution Eraneos garantit également que les profils nécessaires et les étapes ultérieures sont identifiés à un stade précoce.

1. quantifier

Alors que les considérations précédentes peuvent être plausibles, la question qui se pose aux assureurs maladie est de savoir dans quelle mesure la gestion de l'attrition doit être pratiquée. Il convient d'y répondre le plus tôt possible. Pour ce faire, cette étape consiste à quantifier la perte financière due aux clients qui ont quitté l'entreprise ou qui souhaitent la quitter. Étant donné que les bases de données clients doivent être évaluées et que les tendances superposées doivent être identifiées et corrigées, une étroite collaboration entre les analystes de données* et les experts techniques est essentielle à ce stade. Les sources de données sont principalement les données clients et les données de vente.

Cette analyse initiale permet non seulement de comprendre l'influence du churn sur l'activité principale, mais aussi de documenter la situation de départ afin de pouvoir comparer les mesures d'amélioration par rapport à la situation initiale. Associé à un inventaire des activités de gestion de l'impatience déjà en cours, il est possible d'établir un business case allégé pour l'introduction d'une gestion de l'impatience.

2. comprendre et prévoir

Alors que l'étape précédente se concentre sur l'influence globale de l'attrition, le comportement d'attrition est maintenant mis en lumière à un niveau individuel. L'objectif est de comprendre suffisamment bien les clients pour 1) connaître les principaux déclencheurs de l'attrition et 2) prédire, pour les clients existants, qui sera prêt à changer d'assurance à l'avenir.

Il peut y avoir quelques indicateurs assez intuitifs pour les assurés ayant l'intention de partir. Le changement de situation, les demandes de remboursement récemment refusées ou les problèmes avec le service client en sont des exemples. Cependant, la réalité est souvent beaucoup plus complexe et passionnante. Les approches d'apprentissage automatique sont prédestinées à la prédiction des intentions d'abandon, car elles permettent de déduire des relations complexes à partir des données disponibles. Mais l'interprétation des facteurs d'attrition trouvés devrait également faire l'objet d'une attention suffisante, raison pour laquelle il ne faut pas sous-estimer l'étroite collaboration entre les experts techniques* et les analystes de données* à cette étape. Les responsables de la protection des données devraient également être impliqués à un stade précoce. Le travail en équipes pluridisciplinaires permet en outre de voir plus rapidement si les connaissances acquises dans le cadre de la gestion du churn (par ex. les motifs de départ identifiés) peuvent également apporter une valeur ajoutée dans d'autres domaines de l'entreprise.

La gestion du churn est déjà un sujet très pertinent dans de nombreux secteurs. C'est pourquoi il existe quelques produits commerciaux pour le développement et la mise à disposition de modèles de prévision, qui sont généralement basés sur l'apprentissage automatique. La question de savoir si certains de ces produits sont effectivement le choix idéal ou s'il faut privilégier un modèle sur mesure dépend à la fois du cas d'application, de l'environnement applicatif existant et des ressources disponibles.3 La décision pour ou contre un produit commercial est complexe et a des conséquences profondes, c'est pourquoi elle doit être prise avec prudence et une expertise adéquate.

Pour comprendre au mieux le comportement des clients, il est préférable de disposer de données de haute qualité. Les sources de données possibles peuvent ici aussi être des données sur les clients et les ventes, mais aussi des contributions d'experts*, des données d'un centre clientèle ou du site web. Dans l'idéal, il est même possible de disposer de feedbacks de preneurs d'assurance ayant quitté l'entreprise. En règle générale, plus les données de qualité sont nombreuses, plus les prévisions concernant les clients qui quittent l'entreprise sont bonnes. En même temps, il serait présomptueux d'attendre le jeu de données parfait. La barrière à l'entrée pour un modèle de prédiction initial est gérable. Il est plus important de se rapprocher de l'objectif de manière itérative. Cela signifie que l'on commence avec la base de données existante, que l'on développe un premier modèle de prédiction et que l'on regarde ensuite dans quelle mesure une amélioration de l'étendue ou de la qualité des données pourrait apporter une valeur ajoutée.

3. identifier les changements

Même s'il est fascinant de comprendre ses propres clients et les raisons de leur départ, ce n'est qu'en déduisant et en mettant en œuvre des mesures que l'on obtient une véritable valeur ajoutée. Dans l'idéal, il est possible de classer les raisons de l'abandon selon leur influence et d'identifier des améliorations rapides. S'il n'est pas possible de prendre des mesures à ce stade, il est possible de recourir à des analyses de données supplémentaires. Une évaluation des mesures fréquemment rencontrées dans d'autres secteurs peut également être utile. Selon la mesure, les adaptations profitent à tous les clients, à un groupe de clients sélectionné ou aux clients qui sont supposés quitter l'entreprise.

Même si l'AOS comprend un volume de prestations fixe, l'aménagement des prestations de service offre une marge de manœuvre pour des mesures d'optimisation. Dans le domaine des assurances complémentaires, d'autres potentiels d'amélioration des produits viennent s'ajouter. Par exemple, les services supplémentaires numériques gratuits font de plus en plus leur entrée dans l'environnement de l'assurance et représentent un potentiel d'amélioration des produits. La satisfaction et la fidélisation des clients sont bien entendu des éléments centraux des mesures possibles. On peut par exemple imaginer que les clients soient contactés et soutenus de manière proactive ou que les processus d'intégration soient optimisés.

Dans le contexte de la gestion de l'attrition, il est également possible de réévaluer et, le cas échéant, de développer ses propres mesures de vente incitative et croisée. Les départs de clients peuvent ainsi être influencés positivement. En outre, dans le cas idéal, les recettes perdues en raison de la défection de clients peuvent être compensées uniquement par des ventes incitatives et croisées (Revenue Churn négatif).

Quelles que soient les mesures identifiées, elles ne doivent jamais être développées de manière isolée. Des méthodes telles que le design centré sur l'humain peuvent aider à identifier les bonnes mesures. Les données existantes permettent souvent de tester et de quantifier l'effet des mesures conçues.

En même temps que les mesures, il convient également d'identifier les facteurs de réussite avec des indicateurs clés de performance (KPI) et leurs valeurs cibles, de sorte que le succès des mesures puisse être évalué ultérieurement. La définition des KPI est souvent difficile, surtout en l'absence de bonnes valeurs de référence. La pratique montre toutefois qu'il est possible de trouver de bons indicateurs clés de performance avec un peu de recherche et pour les hypothèses retenues. Si les hypothèses s'avèrent inexactes par la suite, certains KPI peuvent être discutés et adaptés ultérieurement.

Pour les projets complexes, il est bien établi de procéder à un pilote initial, et il en va de même pour la gestion du churn. Dans la mesure du possible, les mesures identifiées devraient être testées à une échelle réduite.

4. mise en œuvre

Après le travail préparatoire complet, la mise en œuvre des mesures identifiées commence. Les changements qui en résultent peuvent, selon la mesure, avoir des conséquences pour les collaborateurs* et/ou les assurés. Il peut donc être intéressant d'accompagner la mise en œuvre par une gestion du changement dédiée. Selon la mesure, il peut arriver que le client ne remarque pas la mise en œuvre du churn management, car les changements concernent par exemple surtout des processus internes.

Sans de bonnes méthodes de mesure, l'effet des mesures ne sera pas clair. Si aucun monitoring complet de la gestion de l'attrition n'a encore été mis en place, c'est le bon moment pour le faire. Les solutions de Business Intelligence en libre-service, dans lesquelles les données ont déjà été préparées de manière à pouvoir être présentées rapidement et de manière flexible sous différents angles, sont idéales. Dans un premier temps, il est toutefois possible de suivre des approches réduites. Il est important de disposer des bonnes données pour évaluer l'effet d'une mesure. Il s'agit entre autres de statistiques actuellement disponibles à l'échelle de l'entreprise, par exemple sur les départs, les nouveaux recrutements ou les campagnes de marketing.

Si des mesures sont prises pour des groupes de clients spécifiques, des tableaux de bord de scoring et de prédiction au niveau du client s'imposent en plus des statistiques globales mentionnées. Dans l'idéal, les conseillers à la clientèle* peuvent ainsi voir le risque de churn à chaque contact avec le client et prendre des mesures définies.

5. optimiser

Grâce au suivi des départs de clients et de leurs déclencheurs, il est également possible de surveiller les changements dans le temps. Cela facilite considérablement les processus d'optimisation. Il est possible de vérifier rapidement l'effet de nouvelles idées et de les poursuivre si nécessaire.

Outre l'évolution des préférences des clients, il convient également de surveiller la dynamique du marché. Les hypothèses et les données de départ des analyses et des modèles de prévision changent au fil du temps (souvent appelé dérive des concepts). C'est pourquoi les analyses menées initialement devraient être régulièrement adaptées, améliorées et mises à jour avec des données actuelles. De même, le modèle de prédiction de la probabilité de churn d'un client n'est en aucun cas statique, mais doit être régulièrement adapté avec de nouvelles données.

Conclusion

Ensemble, nous veillons à ce que le chemin vers la gestion du churn ne s'arrête pas après une analyse initiale ou un premier pilote. Au contraire, l'approche de la solution Eraneos pose la première pierre de l'identification de mesures d'atténuation basées sur des données et d'une gestion opérationnelle de l'attrition. Ainsi, il est possible non seulement de conserver les clients, mais aussi d'enrichir parallèlement d'autres initiatives centrées sur le client avec des données et des connaissances.

La compréhension quantitative des risques fait partie du cœur de métier de toute assurance. Comme la gestion de l'attrition repose sur l'évaluation quantitative des risques d'attrition et sur leur atténuation, elle s'intègre parfaitement dans les compétences particulières des assureurs en matière de risques.

Celui qui évalue et utilise correctement ses données connaît mieux ses clients, anticipe les besoins et les possibilités de nouveaux services et produits, reconnaît à temps les changements du marché et les risques.

Les assurances doivent s’aligner avec beaucoup plus de cohérence sur les besoins des clients afin de résister à leurs concurrents agiles. C’est pourquoi il est important d’identifier votre potentiel de croissance dans cet environnement ardu et, en vous appuyant sur la technologie d’aujourd’hui, de vous transformer en un prestataire de services financiers intégrés.

Nous avons rassemblé ici pour vous des rapports sur nos projets, des informations intéressantes sur les différents domaines de compétence et de clientèle ainsi que des informations sur notre entreprise.